認定NPO法人制度による

税制上の優遇措置について

J.POSHは2014年3月20日付で、大阪市より「認定NPO法人」に認定されています。ピンクリボン基金または奨学金まなびに対して、ご寄附くださる皆様には所得税、法人税、相続税などの税制上の優遇措置を受けていただくことができます。

啓発グッズの御購入は対象外となります。

寄附金受領証明書(領収書)の発行と保管について

- ご寄附いただいた方には寄附金受領証明書(領収書)を発行し、お送りしています。

- 認定NPO法人制度による税制上の優遇措置を受けるため、確定申告をされる際にはJ.POSHが発行する寄附金受領証明書(領収書)をご利用ください。

- また、寄附金受領証明書(領収書)の再発行はいたしませんので、大切に保管ください。

個人からのご寄附について

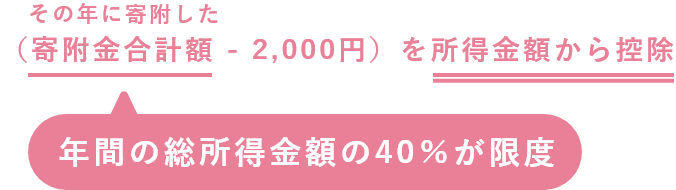

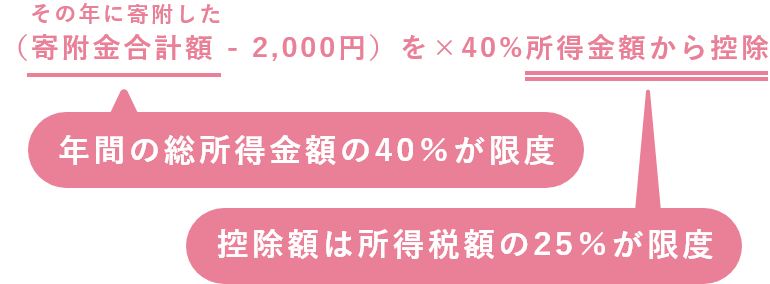

(1)所得控除

個人の方がJ.POSHに対し寄附を行った場合は、「所得控除」または「税額控除」のうち、どちらか有利な方を選択でき、寄附者の納める所得税額を減額することが出来ます

所得控除の計算式

税額控除の計算式

【⼿続き】

- 税の優遇措置を受けるためには、確定申告が必要です。

J.POSHが発行する寄附金受領証明書を添付して税務署にご申告ください

【注意事項】

- 勤務先などで実施される年末調整では、寄附金控除を受けることが出来ませんのでご注意ください。

- 大阪府、大阪市で住民税を支払っている方は、寄附金控除の対象となります。

(2)個人府民税(大阪府)控除・個人市民税(大阪市)控除

- J.POSH事業所が大阪府大阪市にあり、それぞれに寄付控除NPO法人として登録されましたので、平成27年度の1月1日~12月31日の寄附に対して、確定申告を行うことで住民税の控除も受けることができます。

- J.POSHに対し寄附金を支出した年の1月1日から12月31日に大阪府下にお住いの個人の方の場合は、「大阪府民税控除」「大阪市民税控除」を受けることができます。

- 寄附金を支出した翌年1月1日前に大阪府から他の都道府県に転出した場合、都道府県民税の寄附金額控除の適用を受けることはできません。

- 寄附金を支出した年の翌1月1日前に、寄附者が大阪府内、大阪市に転入した場合は、寄付金税額控除の適用を受けることができます。

(3)個人税控除の例(10,000円をご寄附の場合)

| 凡 例 | 所得税40% | 個人府民税4% 個人市民税6% |

控除される金額計 |

|---|---|---|---|

| 1. 大阪府に籍がない人が J.POSHに寄附した場合 |

8千円×40%=3,200円 8千円×40%=3,200円 |

ゼロ円 ゼロ円 |

3,200円 |

| 2. 大阪府で大阪市以外に 籍のある人がJ.POSHに 寄附した場合 |

8千円×40%=3,200円 | 8千円×4%=320円 ゼロ円 |

3,520円 |

| 3. 大阪市に籍がある人が J.POSHに寄附した場合 |

8千円×40%=3,200円 | 8千円×4%=320円 8千円×6%=480円 |

4,000円 |

法人からのご寄付について

法人がJ.POSHに対し寄附を行った場合は、一般の寄附金に係わる損金算入限度額とは別に、特定公益法人に対する寄附金の額と合わせて損金算入限度額の範囲内で損金の額に算入されます。

なお、認定NPO法人及び特定公益増進法人に対する寄附金(公益法人等が支出したものを除きます。)の額の合計額のうち損金の額に算入され無かった金額は、一般の寄附金の額に含まれます。

【⼿続き】

寄附金を支出した事業年度の確定申告書に必要事項を記入し、税務署にご申告ください。

【注意事項】

J.POSHが発行する寄附金受領証明書は保存しておく必要があります。

一般の寄附金の損金算入限度額

(資本金等の額×0.25% + 所得金額×2.5%)÷ 4

認定NPO法人への寄附金の損金算入限度額

(資本金等の額×0.375% + 所得金額×6.25%)÷ 2

相続または遺贈によるご寄附について

相続または遺贈により財産を取得した方が、その取得した財産を相続税の申告期限までにJ.POSHに対し寄附を行った場合には、一部の場合を除き、その寄附金額には相続税が非課税となります。

【⼿続き】

相続税申告書に必要事項を記入しJ.POSHが発行する寄附金受領証明書を添付してください。